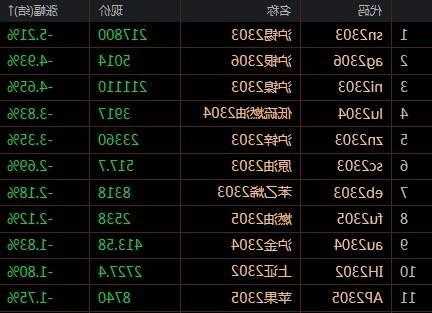

交银国际:内地乘用车11月销量增幅或超20% 仍首选比亚迪股份

摘要:

交银国际发布研究报告称,比亚迪股份(01211)仍是行业首选,目标价309.67港元,看好下半年高阶化车款销售增长与出口的持续放量;同时看好长城汽车(02333),因下半年销量...

摘要:

交银国际发布研究报告称,比亚迪股份(01211)仍是行业首选,目标价309.67港元,看好下半年高阶化车款销售增长与出口的持续放量;同时看好长城汽车(02333),因下半年销量... 交银国际发布研究报告称,比亚迪股份(01211)仍是行业首选,目标价309.67港元,看好下半年高阶化车款销售增长与出口的持续放量;同时看好长城汽车(02333),因下半年销量改善且新车发布节奏加快;新势力车企中首推理想汽车-W(02015),预估4季销售强劲,目标价194.17港元,三家公司评级均为“买入”。

(图片来源网络,侵删)

报告中称,内地2023年10月乘用车销量达203.3万辆,继续创2018年以来同期最高水平,同比增10.2%,环比增0.7%,符合预期。新能源汽车10月零售销售量取得76.7万辆,同比增长37.5%,环比上升2.7%。10月新能源车零售渗透率环比上升0.7个百分点至37.7%,同比提升7.5个百分点。鉴于去年11月基数较低,预计11月零售销量的同比增幅将扩大,有望超过20%。在车市复苏势头良好的情况下,车企完成年度目标的信心提升。该行维持全年乘用车销售2170万辆的预测。

文章版权及转载声明

作者:xinfeng335本文地址:https://www.szsjgsy.com/post/2410.html发布于 今天

文章转载或复制请以超链接形式并注明出处义乌市挈宇网络科技有限公司